1ドル500円の円安は

本当にあり得るのか?

煽りでも楽観でもなく、データと両論で冷静に考察。極端な円安予測との向き合い方がわかります。

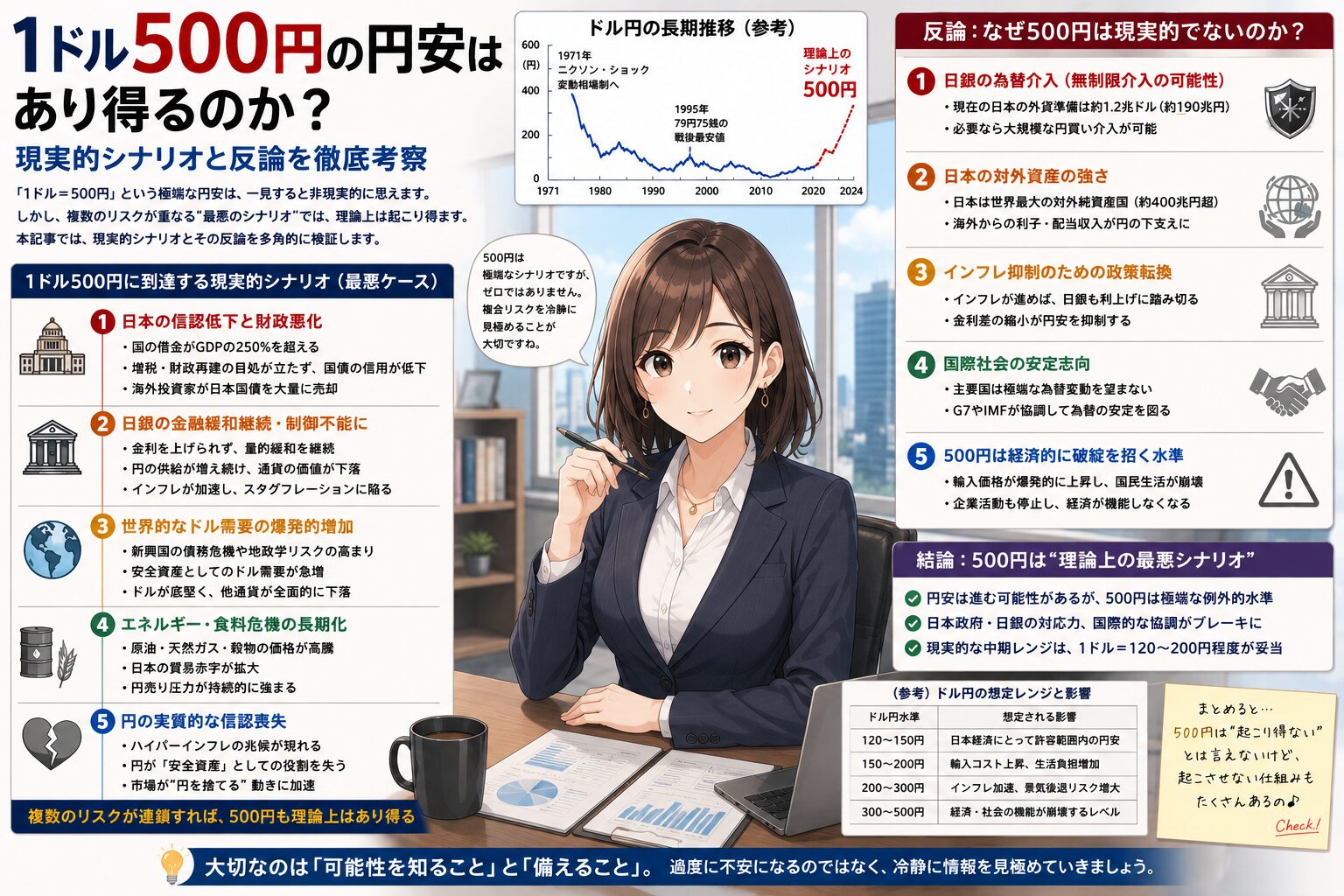

1結論:確率は低いが、ゼロと笑い飛ばせない「テールリスク」

1ドル500円は、通常の為替変動の延長線上では起こりません。金利差やインフレ率の差で動く範囲は、専門家の予測でもおおむね120円〜200円のレンジ。500円は、日本の財政や日銀(日本銀行:日本の中央銀行)への信認が崩れる「通貨危機」が起きた場合にのみ現実味を帯びる数字です。

論点は「為替がどこまで動くか」ではなく、「日本で通貨危機が起こる確率をどう見積もるか」。この確率を高く見る論者が「500円もあり得る」と主張し、低く見る論者が「あり得ない」と反論している——これが議論の構図です。

2まず現在地を確認:2026年の円安はどこまで進んでいるか

ドル円161円前後

2026年6月の平均は約160.7円。2024年の歴史的円安水準(161円台後半)と肩を並べる状態が継続中。

円の実力は56年ぶり最低

実質実効為替レート(多通貨に対する円の総合的な購買力)は66.33。1995年ピークの約3分の1に。

「最悪200円」が現実の議論に

2026年7月のBloomberg報道では、一部トレーダーが最悪シナリオとして1ドル200円を意識し始めたと伝えられた。

円安が続く3つの構造的な理由

| 要因 | 内容 |

|---|---|

| 日米金利差 | FRB(米国の中央銀行制度)の政策金利3.5〜3.75%に対し日銀は1.0%(2026年6月に利上げ)。約2.5〜2.75%の差が円売りを誘発 |

| 財政的な利上げ制約 | 政府債務は約1,340兆円。金利1%上昇で年間約13兆円の利払い負担増となり、急激な利上げがしにくい |

| 構造的な円売り | デジタルサービスへの支払い(デジタル赤字)や企業の対外投資など、貿易以外の円売り実需が定着 |

3ドル円の歴史:360円→75円→161円

「500円」を評価するには、相場の歴史を押さえておくと視界がクリアになります。

| 時期 | 水準・出来事 |

|---|---|

| 1949〜1971年 | 固定相場制で1ドル=360円 |

| 1985年 | プラザ合意。240円前後から急速な円高へ |

| 1995年 | 一時79円台。円の実質実効レートは史上最高値 |

| 2011年 | 戦後最高値の75円32銭を記録 |

| 2012〜2015年 | アベノミクス・異次元緩和で125円台へ |

| 2022〜2024年 | 米国の急速な利上げで151円→161円台。政府・日銀が複数回介入 |

| 2026年7月 | 161円前後。実質実効レートは統計開始以来の最低水準 |

この歴史からわかることは2つ。第一に、ドル円は10年単位では2倍・半分という変動を実際に起こしてきたこと(75円→161円はすでに2倍超の円安)。第二に、それでも変動相場制移行後のレンジは75〜161円程度で、500円はこの半世紀のレンジを完全に飛び出した、次元の異なる水準だということです。

4なぜ「1ドル500円」説が語られるのか

「1ドル500円」を広めた代表的な論者が、元モルガン銀行東京支店長の藤巻健史氏です。同氏は日本の財政悪化が最終的にハイパーインフレ(物価が短期間で数倍〜数十倍になる現象)を招くと警告し、「日銀がなんとか存続していたら、1ドル=500円くらいで止まる可能性はある」と述べています。

500円に至る理論上の5ステップ

- 財政負担の限界

債務約1,340兆円の下でインフレが進み利上げを迫られるが、利上げは利払い費を急増させ財政をさらに悪化させる - 日銀の債務超過

日銀保有の大量の国債に金利上昇で評価損が発生し、日銀自身の債務超過が意識される - 信認の低下

「日銀は財政を支えるため緩和をやめられない」と市場が見なし、円を持つこと自体がリスクと認識される - 資本逃避(キャピタルフライト)

個人・企業が資産を外貨に移し始め、円売りが円売りを呼ぶスパイラルへ - ハイパーインフレと超円安

輸入物価の急騰がインフレを加速させ、200円→300円→500円が視野に入る

実際、為替が日米金利差だけでは説明できなくなっており、「円の信認低下が影響しているのでは」という分析はシンクタンクのレポートでも取り上げられ始めています。荒唐無稽と切り捨てられない程度の理論的な筋道はあるのです。

5賛否両論を徹底比較

🔥 500円「あり得る」派の根拠

- 政府債務約1,340兆円で本格利上げが困難という財政構造

- 金利差で説明できない円安が進行=信認低下の兆候という見方

- 実質実効レートが56年ぶり最低=円の実力低下は既に進行中

- 英ポンド危機(2022年)が示す通り、先進国でも財政不信で通貨は売られる

🛡️ 500円「あり得ない」派の根拠

- 日本は約560兆円の対外純資産(世界3位)を保有。外貨建て債務型の通貨危機の構図が当てはまらない

- 購買力平価(理論上の適正レート)は100円前後。161円ですら大幅な割安で、500円は理論値から5倍の乖離

- 日銀は段階的利上げを実施し、2026年6月に政策金利1.0%へ(約31年ぶりの水準)。為替介入という手段も残る

- 円安は輸出・インバウンド・対日投資を促し、自動ブレーキ(円買い需要)が働く

6水準別に整理:161円から500円までの「距離感」

7他国の通貨急落事例と比べてみる

| 国・時期 | 下落の規模 | 主な原因 |

|---|---|---|

| トルコ 2018〜2023年 | 対ドルで約8分の1に下落 | 高インフレ下での利下げ強行、中央銀行の独立性喪失 |

| アルゼンチン 2018〜2023年 | 対ドル公式レートで約40分の1に下落 | 外貨建て債務、慢性的財政赤字、高インフレ |

| 英国 2022年 | 減税案発表直後の数日で対ドル約8%下落、史上最安値(≒1.03ドル)を記録 | 財源なき大型減税案による財政信認の動揺 |

トルコやアルゼンチンは「通貨が数分の1になることは実際に起こる」ことを示す一方、外貨建て債務など日本と条件が大きく異なります。むしろ示唆的なのは英国の例。先進国でも財政規律への疑念が生じれば通貨と国債が同時に売られることを、2022年のポンド危機は証明しました。日本が「規律の放棄」と受け取られる財政運営に踏み込めば、円にも同様の圧力がかかり得ます。

8もし500円になったら、生活はどうなる?

思考実験として500円の世界を想像すると、輸入品の価格はドルベースの単純計算で現在の約3倍になります。

食料品

自給率4割弱の日本では輸入小麦・食用油・飼料の高騰で食品全般が値上がり。体感食費は2倍以上に。

エネルギー

ガソリン・電気・ガスはほぼ輸入依存。ガソリン1リットル400〜500円も非現実的でなくなる。

海外旅行・留学

費用が3倍になり、一般家庭には事実上手が届かないものに。

スマホ・PC・医薬品

輸入製品・海外製部品を使う製品は軒並み大幅値上げ。

資産価値

円預金の実質購買力は大きく毀損。外貨資産・輸出株・実物資産の円建て価値は上昇。

9個人ができる現実的な備え

- 通貨の分散

資産の一部を外貨建て資産(外国株式・外国債券・外貨預金など)で持つ。全世界株式のインデックスファンドはそれ自体が実質的な通貨分散になる - 資産クラスの分散

現預金だけでなく、株式・不動産などインフレに強い資産を組み合わせる - 収入源の視点

勤務先や自分のスキルが「円安で得をする側」か「損をする側」かを把握しておく - NISAなど税制優遇の活用

長期・積立・分散投資を低コストで実行できる制度を活かす

※筆者は金融の専門資格を持つアドバイザーではありません。具体的な投資判断は、金融機関やファイナンシャルプランナー等の専門家にご相談ください。

10よくある質問(FAQ)

1ドル500円になる確率はどのくらい?

500円になるとしたら、いつ頃?

円安はいつまで続く?

昔の1ドル360円時代とは違うの?

政府や日銀に超円安を止める手段はない?

円安で得をする人・企業もあるのでは?

📌 まとめ:数字に怯えるより、構造を理解して淡々と備える

- 2026年7月現在、ドル円は161円前後。円の実質実効レートは56年ぶり最低で、市場では「最悪200円」が意識され始めている

- 「1ドル500円」は通常の円安の延長ではなく、財政・日銀への信認崩壊という通貨危機シナリオの数字

- 500円説には一定の論理があるが、世界最大級の対外純資産、購買力平価からの乖離、日銀の政策余地など反論の材料も厚い

- 確率は低くても影響が大きい以上、通貨と資産クラスの分散という「どちらに転んでも大怪我しない」備えには合理性がある

「1ドル500円」は恐怖を煽る道具にも思考停止の対象にもなりがちです。大切なのは数字の背後にある日本の財政と通貨の構造的な課題を理解すること。構造を知っていれば、ニュースの意味が変わって見え、慌てずに済む備えも自然と決まってきます。

コメント