※ 本記事の数値・情報は2026年5月20日発表の決算および同時期の報道に基づきます。会計期間は同社の会計年度(FY)表記で、第1四半期は2026年4月26日締めです。

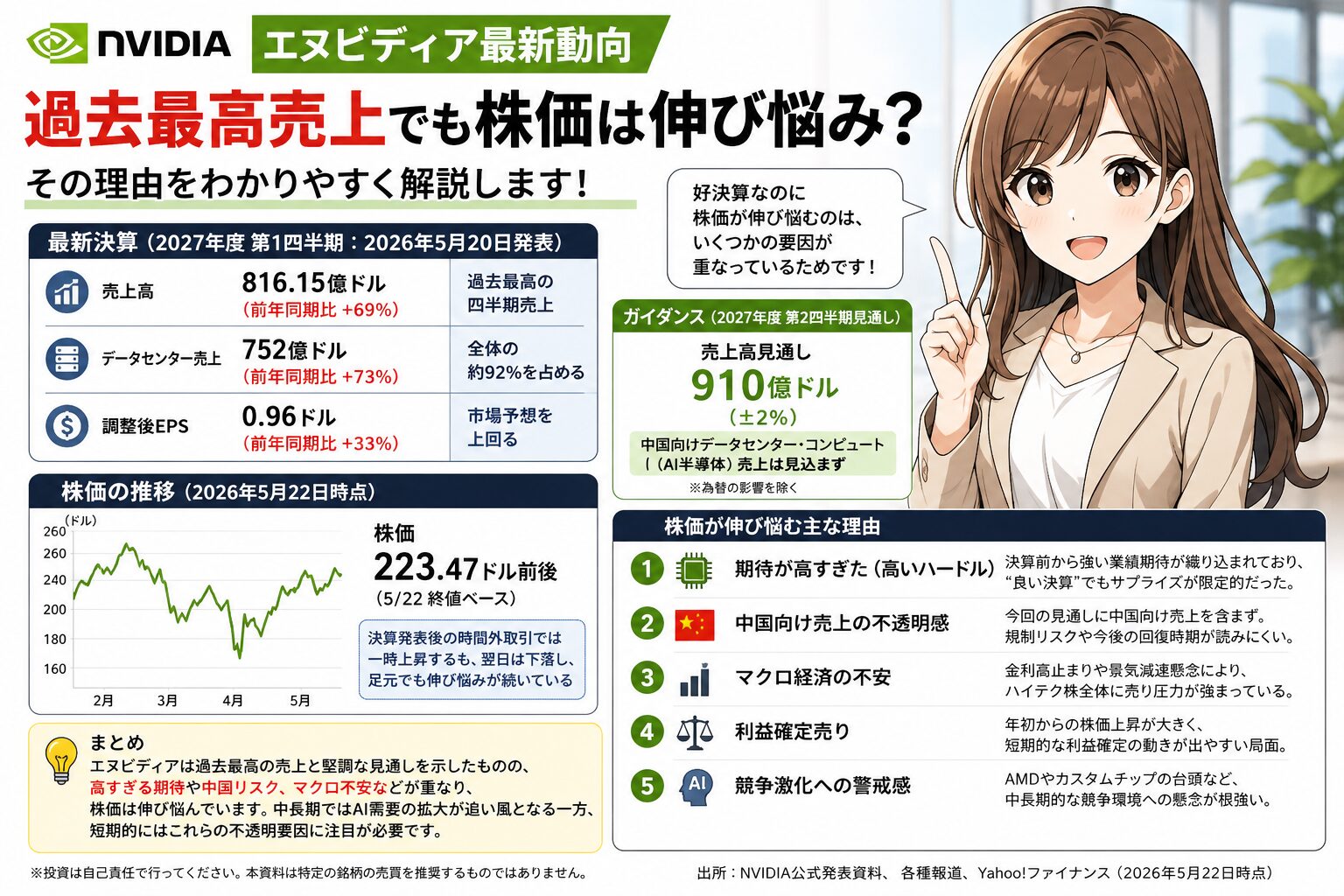

1. 最新決算サマリー ―― 売上高は過去最高の816億ドル

今回の決算(FY2027 第1四半期)は記録ずくめの内容で、市場予想も上回りました。まずは主要な数字をひと目で。

| 項目 | 実績 | 前年同期比 |

|---|---|---|

| 売上高 | 約816億ドル(過去最高) | +85% |

| データセンター部門売上 | 約752億ドル(過去最高) | +92% |

| うちネットワーキング売上 | 約148億ドル | +199% |

| 粗利益率(GAAP) | 74.9% | 高水準を維持 |

| 調整後EPS(1株利益) | 1.87ドル(予想1.76ドル超) | 増益 |

売上の柱は引き続きデータセンター部門で、全体の9割超を占めます。最新世代「Blackwell(ブラックウェル)」シリーズの本格出荷に加え、InfiniBandやSpectrum-X Ethernet、NVLinkといったネットワーキング製品の需要が急増し、この分野の売上は前年同期比で約3倍に伸びました。AIデータセンターでは「GPU単体」より「ラック・システム全体」を売る構造へと進んでおり、ネットワーキングの伸びはその象徴と言えます。

顧客構成も注目点です。大手クラウド事業者(ハイパースケーラー)が全体の約半分を占める一方、残り半分はAIクラウド専業、製造・産業、企業、そして各国政府(ソブリンAI)へと多様化が進んでいます。特定顧客への依存度がやや下がりつつある点は、収益の安定性という観点でプラスに評価できます。

株主還元も強化されました。同社は新たな自社株買い枠を承認し(報道では約800億ドル規模)、四半期配当を1株あたり0.25ドルへと従来比25倍に引き上げています。なお、2026会計年度(通期)の売上高は約2,159億ドルで、前年比+65%という規模に達しました。

2. 「好決算でも株価が伸び悩む」 ―― 3つの要因

これだけの好内容でも、決算直後の株価は時間外取引で小幅安(おおむね1〜2%程度の下げ)にとどまり、大きく上昇することはありませんでした。一時はプラスに転じる場面もあり、反応はまちまちでした。投資家心理を読み解くと、主に3つの要因が見えてきます。

一方で、次四半期の売上ガイダンスは約910億ドル(89.1〜92.8億ドルのレンジ=±2%)と、市場予想(約873億ドル)を上回る強気の内容でした。中国分をゼロと見込んでなおこの水準という点は、本業の勢いの強さを裏付けています。株価の伸び悩みは「業績悪化」ではなく「期待と需給の調整」と捉えるのが妥当でしょう。

3. 今後を占う3つの注目テーマ

市場の関心は、すでに次世代の「Vera Rubin(ヴェラ・ルビン)」プラットフォームに移りつつあります。2026年後半の投入が見込まれており、報道によればAIモデルの学習に必要なGPUを大幅に削減し、推論コストを劇的に下げる性能とされています。同社は世代交代のたびに新たな需要サイクルが生まれると説明しており、BlackwellからRubinへの移行が次の成長エンジンになるかが焦点です。

各国が自国内でAIインフラを完結させる「ソブリンAI」は、エヌビディアの新たな成長軸です。フランスではMistral AIと連携し、約18,000基のGrace Blackwellシステムを展開する計画が進行。さらにPalantirとの規制業界向けの提携、インドの政府支援AIファクトリー、英国やオーストラリアでの案件など、地理的な広がりを見せています。クラウド大手以外の需要源として、今後の収益多様化を支える可能性があります。

強い需要が続く一方、投資家が問い続けているのは「この需要はいつまで続くのか」という持続性です。データセンター投資の巨額化に伴い、資金調達構造や設備投資の回収を懸念する声もあります。AI投資ブームが一巡したときに需要が腰折れしないか――今後数四半期の受注動向と顧客の設備投資計画から見極める必要があります。

まとめ ―― 短期の値動きと長期の構造を分けて見る

今回の決算は、エヌビディアのAIデータセンター事業がなお力強い成長軌道にあることを改めて示しました。売上・利益とも過去最高を更新し、ガイダンスも強気、株主還元も拡充されています。株価の伸び悩みは、業績そのものよりも「高すぎた期待」「割高感」「中国リスク」という需給・センチメント要因によるところが大きいと整理できます。

ビジネス・投資の観点では、(1) Rubinへの世代交代がスムーズに進むか、(2) ソブリンAIなど非クラウド需要が育つか、(3) AI投資の持続性が証明されるか――この3点が、今後の評価を左右する分岐点になりそうです。短期の株価変動に一喜一憂せず、こうした構造的な論点を追っていくことが、判断の精度を高める鍵になるでしょう。

本記事は公開情報をもとにした解説であり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。なお、筆者は金融アドバイザーではありません。

出典

- NVIDIA Q1 FY2027 決算リリース(SEC Form 8-K)

- CNBC「Nvidia earnings takeaways: Data center revenue nearly doubles」

- Yahoo Finance「Nvidia Q1 FY2027 earnings: record revenue, dividend hike」

- Kiplinger「Nvidia Earnings: Live Updates and Commentary May 2026」

- SDxCentral「Nvidia partners with Palantir on sovereign AI」

- Yahoo Finance「NVIDIA Deepens Role In Global AI Infrastructure」

コメント